|

|

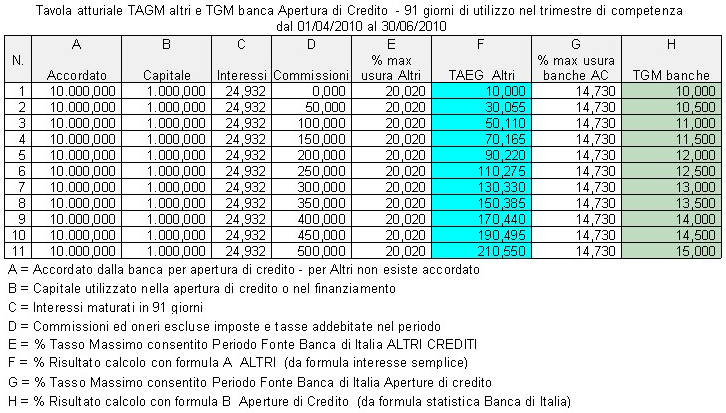

Tavola 2: - Accordato euro 10.000,00 tasso interesse applicato 10% |

|

|

|

|

|

|

|

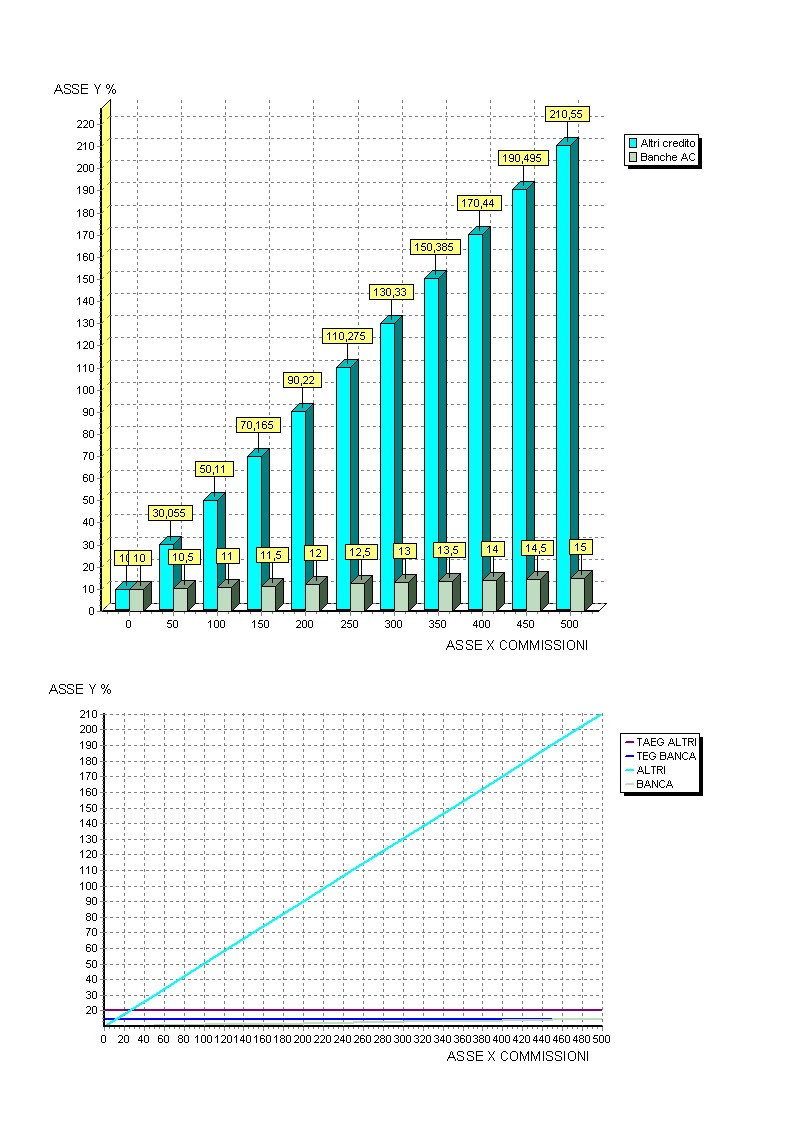

Mettendo a confronto le due formule dove il valore accordato è pari a 10.000,00 nella tavola 2 si può visualizzare che al crescere degli oneri sul finanziamento nella colonna D corrisponde un % di costo effettivo nella colonna F che corrisponde ad una media matematica ben precisa e ben delineata come nella Tavola 1- formula A. Nella colonna H formula B invece all' aumentare degli oneri le percentuali si mantengono ulteriormente più basse rispetto alla tavola 1, infatti la formula della Banca di Italia non misura il costo effettivo del denaro, incrementando l'accordato le percentuali si abbassano incredibilmente in base al capitale utilizzato, all' aumentare dell' accodato la banca può aumentare le commissioni esponenzialmente senza mai commettere il reato di usura. Notare riga 10 Tasso formula A= 190,495, Tasso formula B 14,50. Interessante è valutare i due successivi grafici che daranno una visione figurativa dei risultati di attualizzazione e comparazione: grafico 1: a istogrammi si può verificare visivamente le differenze tra le due formule, sull'asse X sono rappresentati gli oneri, sull' asse Y sono rappresentati i tassi effettivi, il colore azzurro per finanziamenti altri, il colore verde per le Aperture di credito. Come si può notare le colonne verdi si mantengono molto in basso rispetto alle colonne azzurre. Nel secondo grafico a linee si può verificare visivamente le differenze tra le due formule, sull'asse X sono rappresentati gli oneri, sull'asse Y sono raffigurati i tassi effettivi, la linea di colore azzurro misura la formula A, da notare come questa linea è perfettamente perpendicolare ai due assi, infatti misura una perfetta media e rappresenta il costo effettivo del denaro, invece la linea verde che misura la seconda formula B si mantiene ulteriormente verso il basso quasi a scomparire rispetto allo stesso grafico della tavola 1, infatti non misura una media effettiva.

|

|

|

|

|

|

|

|

<<INDIETRO -% 6 % - AVANTI >> |

|